- IC型号

企业档案

- 相关证件:

- 会员类型:普通会员

- 朱先生

- 电话:0755-84534256

- 手机:13924670135

- 朱先生

- 电话:0755-84534256

- 手机:13924670135

- 地址:深圳市福田区华强北街道华航社区振兴路上步工业区305栋5楼B15

- E-mail:2885348305@qq.com

存储大厂表态市场有所回温,zui新市况如何?

发布时间: 2023/7/12 13:22:29 | 1501 次阅读

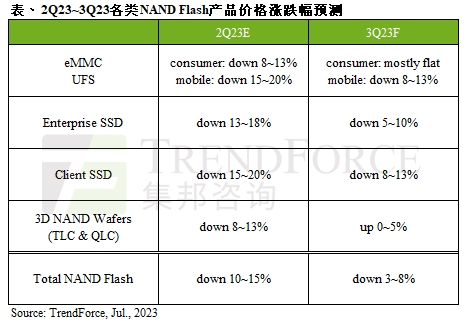

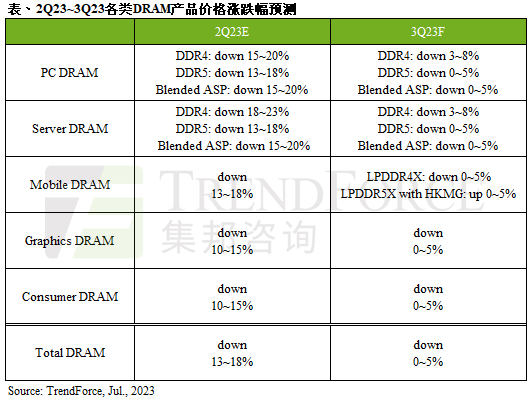

近日存储市场出现新的讯号。结合几大原厂zui新财报数据及市场动态显示,库存水位调整有所成效,市场出现了一些回温的迹象。目前在库存压力下,存储价格还在下跌,但情势或将有好转。TrendForce集邦咨询认为,预计第三季整体NAND Flash均价持续下跌约3~8%,第四季有望止跌回升,第三季DRAM均价跌幅将会收敛至0~5%。

市场低迷底色不改,三星、美光财报带来回温迹象?

近期,三星电子公布2023年第二季度财报的初步数据,期内销售额为60万亿韩元,同比下降22.3%;营业利润从上一年的14.1万亿韩元降至6000亿韩元,同比下降95.7%。行业人士认为,虽然三星电子财报仍在持续下跌,但其利润降幅小于行业人士预期。

美光科技财报显示,三季度营收为37.5亿美元,高于市场预期的36.9亿美元,去年同期为86.4亿美元,同比下降57%;利润率下滑16.1%,利润下滑幅度低于市场预测。

结合上述两家大厂财报数据后,业界认为,存储芯片价格在持续下跌一年多以后,库存过剩现象有所缓解,市场出现了一些复苏的迹象。美光方面表示,存储芯片行业已度过低谷。

从市场现状看,市场仍然处于焦虑期。虽然有生成式AI(人工智能)、新能源汽车等若干新的拉动力,但并不能创造出像智能手机那样的半导体需求,个人电脑和智能手机市场仍然低迷,因此只能在一定程度上缓解市场下行趋势。

存储主控大厂看到市场回温,但库存压力仍在

闪存控制芯片商群联执行长潘健成近日透露,NAND原厂自第二季开始陆续释出逐渐涨价的讯号,包括7月份启动新订单调涨价格、或既有订单重新议价,这代表NAND原厂不堪亏损的压力持续扩大;然而是否能因此带动市况反转,则仍须看整体需求和市场接受度。

群联2023年6月合并营收为34.38亿元新台币,月增逾7%;上半年合并营收达200.85亿元新台币,年减39%。潘健成表示,由于进入第三季传统旺季,且NAND价格处于相对低档,近期有看到NAND储存模组需求缓慢增加,包括客户逐渐导入大容量储存模组产品。

据TrendForce集邦咨询研究显示,原厂减产幅度持续扩大,实际需求未明,第三季NAND Flash市场仍处于供给过剩。即便下半年有季节性旺季需求支撑,但目前买方仍持保守的备货态度,压抑NAND Flash价格止跌回稳。第三季NAND Flash Wafer均价预估将率先上涨;SSD、eMMC、UFS等模组产品,则因下游客户拉货迟缓,价格续跌,估第三季整体NAND Flash均价持续下跌约3~8%,第四季有望止跌回升。

NAND Flash Wafer方面,预期原厂库存压力将在第三季趋缓,报价态度强势,第三季合约价有相当高的机率落底反弹,此将刺激买方采购意愿,加上年底旺季前的预先备货,预期对NAND Flash Wafer的需求会渐增,有望加速供需平衡,让价格涨势延续。第三季在原厂报价的强势态度下,预估NAND Flash Wafer均价有望环比增长0~5%。

TrendForce集邦咨询预期第三季DRAM均价跌幅将会收敛至0~5%

据MoneyDJ报道,由于DRAM价格几近落底,面对关键的第三季传统旺季,有业内人士表示,目前三大原厂都想要拉合约价,目标涨幅7%-8%。

业界人士认为,受到库存仍然还未完成去化影响,原厂能否稳住价格还未可定。

TrendForce集邦咨询zui新研究指出,受惠于DRAM供应商陆续启动减产,整体DRAM供给位元逐季减少,加上季节性需求支撑,减轻供应商库存压力,预期第三季DRAM均价跌幅将会收敛至0~5%。

不过,目前供应商全年库存应仍处高水位,今年DRAM均价欲落底翻扬的压力仍大,尽管供给端的减产有助季跌幅的收敛,然实际止跌反弹的时间恐需等到2024年。

存储三巨头抢滩HBM市场

在存储市场不见起色的时间里,HBM(High Bandwidth Memory,高带宽内存)的发展成为各大原厂挽回颓势的利剑。

公开资料显示,HBM是一种面向需要极高吞吐量的数据密集型应用程序的DRAM,HBM的作用类似于数据的“中转站”,就是将使用的每一帧,每一幅图像等图像数据保存到帧缓存区中,等待GPU调用。简单而言,HBM与其他DRAMzui大的差别就是拥有超高的带宽。zui新的HBM3的带宽zui高可以达到819 GB/s,而zui新的GDDR6的带宽zui高只有96GB/s,CPU和硬件处理单元的常用外挂存储设备DDR4的带宽更是只有HBM的1/10。

超高的带宽让HBM成为了高性能GPU的he心组件。2021年ChatGPT的走红使得HBM一跃成为AI服务器的“标配”。据TrendForce集邦咨询研究显示,目前高端AI服务器GPU搭载HBM已成主流,预估2023年quan球HBM需求量将年增近六成,来到2.9亿GB,2024年将再成长三成。

目前,三星、SK海力士和美光纷纷在抢滩HBM市场。据TrendForce集邦咨询研究显示,2022年三大原厂HBM市占率分别为SK海力士(SKhynix)50%、三星(Samsung)约40%、美光(Micron)约10%。

封面图片来源:拍信网